日本は世界各国と比較しても、安全で住みやすい国と言われています。その背景には、殺人や放火など、いわゆる凶悪犯罪の検挙率がそれぞれ9割超、8割超で推移していることが挙げられます。また、人々の安全・安心に対する意識が高いこともあり、不動産投資には最適な土地柄なのかもしれません。

一方で、日本は「地震大国」でもあります。2011年3月11日に発生した「東日本大震災」は、発生から丸9年が経過した今でもなお記憶に残っている方が多いことでしょう。また、2018年9月に発生した「北海道胆振東部地震」、2016年4月に発生した「熊本地震」、2007年に発生した「新潟県中越地震」、1995年に発生した「阪神・淡路大震災」など、マグニチュード6以上、かつ甚大な被害をもたらす地震が日本各地で数年おきに発生しています(参考:気象庁「日本付近で発生した主な被害地震(平成8年以降)」)。

このことからも、特に日本においてはマンション投資といった不動産投資を行う場合には、地震というリスクを無視するわけにはいきません。では、具体的にどのようにして対処すればいいのでしょうか。地震対策の一つの方法である「地震保険」の必要性と、地震保険以外で地震リスクを回避する方法についてみていきましょう。

(本記事は2018/02/19配信のものを2020/12/12に更新しております)

まずは、地震における物件の被害状況についてみていきます。

2011年に発生した東北地方太平洋沖地震(東日本大震災)の被害状況として、総務省消防庁がとりまとめたデータ(2017年9月1日時点)によると、住居の被害は約12万棟が全壊、約28万棟が半壊となっています。なかでも地震や津波などで大きな被害を受けたものの多くは、木造住宅や旧耐震基準の建物であったと報告されています。

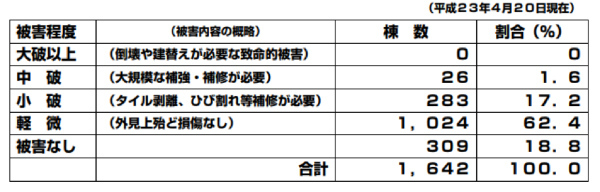

また、社団法人高層住宅管理業協会が発表している「東日本大震災 被害状況調査報告」によると、2011年に発生した東日本大震災において分譲マンションの被害は、大破は0棟、中破は61棟(0.071%)、小破は1,070棟(1.247%)、軽微・損傷なし84,667棟(98.682%)でした。そのうち東北6県(青森、秋田、岩手、宮城、福島、山形)を対象とした分譲マンションの被害状況は下記の通りです。

社団法人 高層住宅管理業協会「東日本大震災 被害状況調査報告」

主な被災状況としては、以下のような被害が報告されています。

このように、地震に強いといわれる分譲マンションでは建物の大破こそなかったものの、地震における被害は広範囲に及んでいます。いつ発生するか予測できない地震だからこそ、不動産投資のリスクを軽減するためにも、物件の耐震性を見極めるとともに地震保険への加入は検討しておいた方がいいでしょう。なお分譲マンションの場合、共用部分に関しては管理組合が地震保険の加入を行いますので、加入状況を確認しておくとよいでしょう。

ここで改めて、地震保険についてその概要を確認していきます。

地震保険とは、地震や津波、噴火を原因として発生した損害を補償するサービスのことです。提供している損害保険会社は数多くありますが、政府と民間の保険会社が連携して運営する仕組みとなっていることから、保険会社によって商品性や保険料の違いはありません。

ただし、すべての損害保険会社が地震保険を取り扱っているわけではありません。すでに取引がある損害保険会社にお願いする場合にも、必ず取扱状況を確認するようにしてください。

地震保険は、必ず火災保険とセットで契約する仕組みになっています。現状、火災保険に加入している方であれば、そこに付帯する形で地震保険に加入することが可能です。保険金額については、火災保険の保険金額の30~50%の割合で設定します(限度額は建物5,000万円、家財1,000万円まで)。

支払う保険料は、物件の所在地と建物の構造によって異なります。所在地については、地震の危険度に応じて8段階に、また建物の構造は、鉄筋コンクリート造かそうでないかによって分類されています。また、建築年や耐震等級、免震建築、耐震診断などの状況に応じて保険料が値引きされることもあります。契約時には、必ず最新の状況を確認するようにしてください。

補償の内容については、「全損」で保険金額の100%、「大半損」なら60%、「小半損」なら30%、「一部損」なら5%が支払われます。それぞれの定義は明確で、以下の通りとされています(2017年1月1日以降の地震保険契約の場合)。

このように、地震保険は地震による被害を広範囲にわたってカバーしてくれています。いつ発生するか分からない地震だからこそ、対策の必要性を考慮し、あらかじめ備えをしておくことが大切です。

ただし、当然ですが保険料の支払いが必要となるため、加入には慎重な判断が求められます。近年は地震保険料が値上げされる傾向にあります。値上げの理由としては、地震による被害が発生した場合の支払保険金予測額が増加したことにより、値上げが必要となったためです。今後負担が増加していくとなると好ましい状況ではありません。

具体的には、2011年の東日本大震災発生を受け、2014年に大幅な見直しが議論され、3回に分けて改定を行うことが決定されました。2017年1月、2019年1月に相次いで地震保険の基本料率が改定され(参考:損害保険料率算出機構「地震保険料率の変遷」)、2021年1月には3度目の基本料率改定が行われる見通しです。また、2019年1月の改定の際、長期契約の割引率に影響する「長期係数」の改定も行われています。

また、設定できる保険金額に限度があることも注意が必要です。地震保険は火災保険を基準として保険金額を設定することから、前述のとおり設定できる保険金額には上限があります(火災保険における保険金額の30%~50%)。地震による被害を受けた場合に、補償された金額ではすべてを修復できない可能性も考えられます。

保険料支払いの負担と被害を受けたときの補償の度合いを考慮し、最終的には、個々人の判断によって加入を検討してみてください。特に築年数の古い木造物件などは地震による倒壊リスクが高いため、地震保険料も割高に設定されます。

以上、地震のリスクに備える一つの方法「地震保険」についてご説明してきました。もっとも、地震対策の方法は地震保険への加入だけではありません。不動産投資する物件を選ぶ際に耐震性の高い物件を選ぶことも地震対策の一つです。例えば、新耐震基準、鉄筋コンクリート造(RC)や鉄骨鉄筋コンクリート造(SRC造)、壁が多く頑丈なワンルームタイプなどは「地震に強い物件」として定評があります。

これから不動産投資を始めようと検討中の方であれば、まずは地震リスクの低い物件選びを行ったうえで、支払う保険料に対する被害補償の度合い、万が一の際に充当可能な手持ち資金、精神的安心の側面などを加味して、地震保険に加入するかどうか検討すると良いでしょう。

【あなたにオススメ“リスク系”記事5選】