例えば会社員や公務員などのサラリーマンのようなケースであれば、マンション経営といった不動産投資などの副業によって得られた収入は、必要経費を差し引き、確定申告による納税手続きを行わなければなりません。もともと税金にはさまざまな種類のものがありますが、そのうち「所得税」に関しては、個々人の所得に対して課せられる税金だからです。

特に投資をはじめたばかりの初心者の方であれば、確定申告のやり方がわからず、スムーズに対応できない場合が少なくありません。それどころか、確定申告すること自体を忘れてしまい、あとから慌てて納税するといった経験をしたことがある方もいるかもしれません。

しかも、納税するタイミングは、必ずしも確定申告の時期だけではありません。納税のタイミングとして覚えておきたいものに、7月末で第一期の納期限を迎える「予定納税」というものがあります。では、予定納税とは、どのような仕組みのものなのでしょうか。特にサラリーマンが気を付けるべき点も踏まえて、その詳細について見ていきましょう。

(本記事は2018/07/04配信のものを2021/03/10に更新しております)

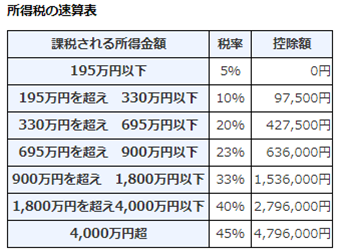

いろいろな種類がある税金のうち、特に所得税に関しては、1年の所得に対して一定の割合(税率)をかけて求められます。個人の場合であれば、課税される所得金額によって税率および控除額が決まっています。具体的には次の通りです。

※「所得税の税率」国税庁

会社に勤めているサラリーマンの方であれば、会社が納税を代行してくれています。ただし、投資などによって会社の給料とは別に所得を得ることになった場合には、会社に頼らず自分で確定申告や納税をしなければなりません。納税のことを忘れていると、思わぬ出費に苦しむこととなってしまいます。

特に、サラリーマンである方が前年に投資や副業などで給与所得以外の所得が大きく増加した場合に、予定納税の通知が来てから困るケースがあります。予定納税は、前年と同じ所得があるだろうと予測して先に支払うものです。あらかじめこの制度についての理解がなければ、対応に苦慮してしまうことでしょう。

>>税理士大家に「節税」「確定申告」「資産形成」をわかりやすく学べる!

オンラインセミナー&税務相談会

予定納税の仕組みについて詳しく見ていきましょう。概要としては以下の通りです。

そもそも予定納税とは、その年の5月15日時点において確定している前年分の所得金額や税額などをもとに計算した金額(予定納税額)が15万円以上である場合、その年の所得税および復興特別所得税の一部をあらかじめ納付する制度のことです。

予定納税では、予定納税基準額の3分の1を、第1期分として7月1日から7月31日までに、第2期分として11月1日から11月30日までに納めることとなっています(特別農業所得者は除く)。予定納税額については、税務署から送付される通知書で確認できます。

予定納税基準額(特別農業所得者以外)は、次の(1)又は(2)のようになります。

上記(1)又は(2)の予定納税基準額が15万円以上になる人は、予定納税が必要になります。予定納税額は、所轄の税務署長からその年の6月15日までに、書面で通知されます。

※参照:「予定納税」国税庁

予定納税の納付方法としては、直接納付や振替納付、また電子納税も可能です。所得が多い人は未納にならないよう注意して対応しましょう。期限より遅れて納付すると、「延滞税」が加算される場合もあります。

もちろん、給与所得以外の所得が減少したなどの理由で、予定納税の支払いが難しくなるケースも考えられます。そのようなときは事前に税務署に相談してみると良いでしょう。前年の納税額よりも今年の納税額が少なくなる場合には、予定納税額の減額申請も可能です。

また、既に納付した予定納税額よりも確定申告時の納税額が少なくなることがあります。その場合には、納め過ぎた税金について還付を受けられますが、利子のような形で「還付加算金」が付与される場合があります。

還付加算金の割合は「年7.3%もしくは特例基準割合(2017年は1.7%、2018年分~2020年分は1.6%)のいずれか低い方」となっています。また、市中金利の実勢を踏まえ事業者等の負担を軽減する観点より、2021年(令和3年)から還付加算金特例基準割合が1.0%に大きく引き下げられています。

還付加算金の起算日は、予定納税の納期限の翌日からで、算出された還付加算金が1,000円以上で受け取ることができ、100円未満の端数は切り捨てられます。

還付加算金の割合は2014年に1%台へ大きく引き下げられて以降、年々低下傾向となっています。そのうえ、日経新聞の報道(2019年11月27日付)によれば還付加算金の割合を1.1%?へ引き下げる検討が政府内で進められていたようで、上述にもある通り結果として令和3年分より1.0%への引き下げが実現されています。それでも預金の利息よりおトク感があるため、資金繰りが厳しくなければ一旦予定納税しておいて、確定申告後に還付を受けるのも良いかもしれません。

ただし、受け取った還付加算金は雑所得となりますので、他の所得とあわせて忘れずに申告するようにしましょう。

さて、これまで予定納税について解説してきました。いずれにしても、納税に関して事前に確認しておき、計画的に納税手続きを行うことが大切であり、特にサラリーマンの方はくれぐれも納付期限に遅れたり未納になったりして、後で余計な手間を取られないようにしましょう。

>>税理士大家に「節税」「確定申告」「資産形成」をわかりやすく学べる!

オンラインセミナー&税務相談会

【2021年2月度人気記事ランキングトップ7】