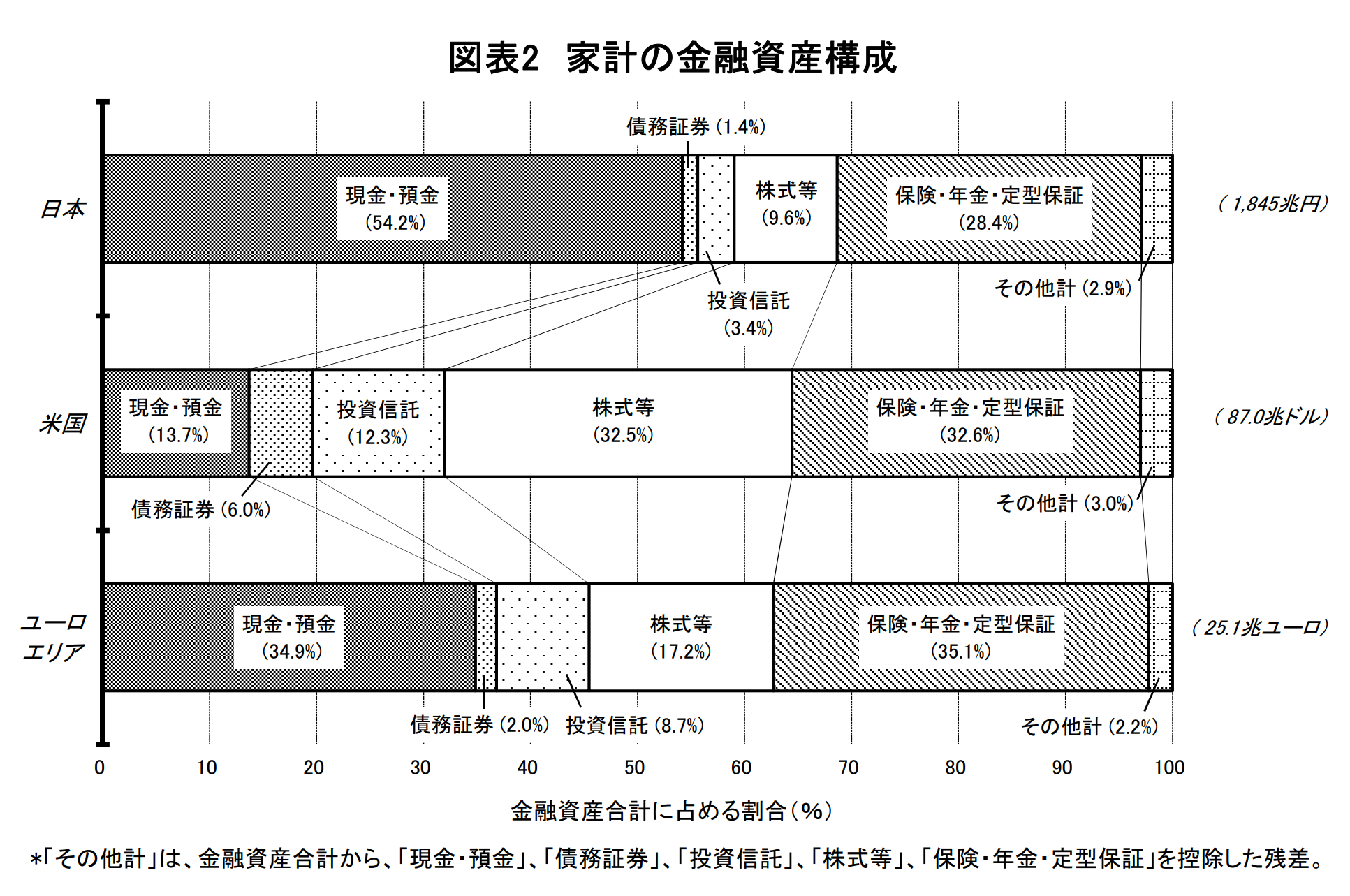

他人がどのくらいの「貯金」をしているのか、気になる人も少なくないでしょう。特に日本人は、諸外国と比較しても、現金や預金で資産を保有している人が多いという特徴があります。日本銀行調査統計局が発表した2020年3月末時点での「資金循環の日米欧比較」によると、その構成割合は次のようになっています。

「現金・預金」における割合は、日本は実に54.2%、つまり資産の半分を現金・預貯金で保有していることになります。一方、ユーロ圏では34.9%、米国にいたっては13.7%と、いずれも低水準にとどまっていることがわかります。このことからも明らかなように、日本人はもともと貯金が好きな国民性があるといえるでしょう。

ここでは年代ごとの金融資産の平均値から、収入と支出のバランスや、将来に対する必要な備えについても考えてみましょう。

(本記事は2018/06/01配信のものを2021/03/31に更新しております)

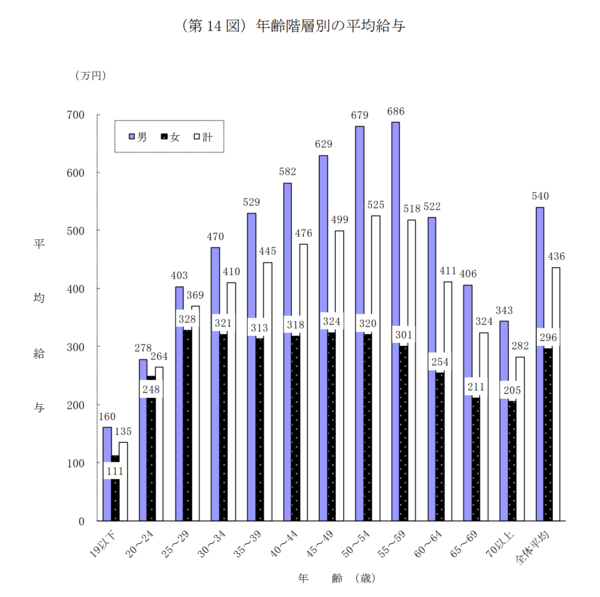

まずは、日本人の平均年収について見ていきましょう。国税庁が行った「民間給与実態統計調査(令和元年分)」によると、1年を通じて勤務した給与所得者数は5,255万人、うち正規雇用者は3,486万人、非正規雇用者は1,215万人でした。平均年収については、436万円(男性540万円、女性296万円)となっており、そのうち、正規雇用者503万円、非正規雇用者175万円という結果になりました。

次に、年代別の平均給与について見ていきましょう。同調査によると、最も高いのは50~54歳の525万円、次いで、55~59歳の518万円、3番目に45~49歳の499万円となっています。ちなみに30~34歳は410万円、35~39歳は445万円でした。男女別では、男性は55~59歳の686万円が最も高く、女性は25~29歳の328万円が最高となりました。

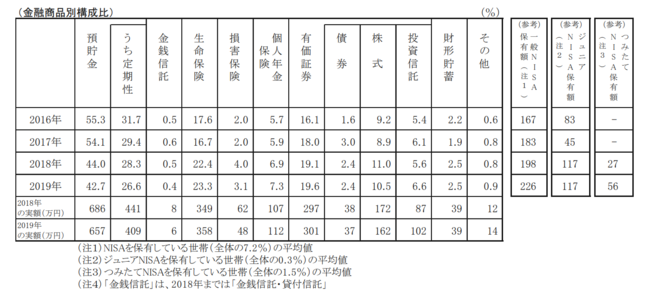

最後に、保有している金融資産についてはどうでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」によると、保有している金融資産の平均値は1,139万円、中央値は419万円となりました。年度ごとの金融商品構成比は次のとおりです。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」によると、30代が保有する金融資産の平均値は529万円、中央値は240万円となっています。平均値で見るとほぼ同年代の平均年収と同じ程度の額です。これは、予想よりも少し多いイメージではないでしょうか。ただし、一部の人が多額の金融資産を保有していると平均値が押し上げられるため、中央値を一般的な家計像と考えたほうがよいかもしれません。

さらに注意したいのは、60代の金融資産の中央値が650万円となっていることです。年金では不十分な金額を補うために必要な貯蓄は2,000万円とも言われていますが、実態としては老後資金が不足している方も多いことがこのデータから読み取れます。「人生100年時代」と言われる現代において、若いうちから意識して取り組んでおかないと、「ゆとりある老後」を迎えるのは難しいでしょう。同年代の人々が何もしていないからと周囲に流されることなく、危機感を持って老後資金準備に積極的に取り組む必要があると言えます。

【参考記事】

・老後資金について、気になる生涯年収と生涯支出の話し

・早めの準備が必要です!日本の年金問題

その他、年代ごとに金融資産保有額の平均値と中央値を見ていきましょう。平均値は20代で165万円、30代で529万円、40代で694万円、50代で1,194万円、60代で1,635万円。中央値は20代で71万円、30代で240万円、40代で365万円、50代で600万円、60代で650万円と、年齢を経るごとに金融資産保有額が多くなっています。

特に、40代から60代にかけて金融資産保有額の増加が顕著です。平均値で見ると、40代から50代にかけてちょうど500万円の増加、50代から60代にかけて約440万円の増加となっています。また、中央値では40代から50代にかけて、約240万円の増加が見られます。

この年代に金融資産の増加が見られる要因の一つとして、従来の年功序列型の賃金形態や、昇進による給与増加が考えられます。しかし、今後はサラリーマンの方でも稼ぎ方が変わっていくと予想されます。本業として一つの仕事に従事しているだけでは不十分となり、複数の副業に携わるケースも増えていくでしょう。ITツールの普及や制度の拡充などはまさに、その傾向を後押ししているかたちです。

また他の要因として、親からの相続が影響している可能性も考えられます。金融資産に加えて、自宅の土地や建物、賃貸物件などの不動産も相続財産に含まれます。親の資産状況によっては相続税の課税対象となる可能性がありますが、早めの対策が必要となります。自分の資産だけでなく親の資産も把握しておくことが、将来像をかたちづくる手助けとなるでしょう。

会社員・公務員といったサラリーマンの方々がこれから副業をはじめるには、どのような種類の仕事が最適なのでしょうか。「本業に支障がない」「安定的に稼げる」「キャリアの選択肢が広がる」などの点が選ぶポイントになります。いきなり本業を辞めるというリスクをとるのではなく、まずは、並行して行うのがよいでしょう。

そのうえで、きちんとした稼ぎも得られることも重要です。そうなると、他人に業務を委託できる不動産投資や、スキルを生かしたクラウドソーシングなどもよいでしょう。いずれの場合も、成功すれば将来の独立までを見越した事業となり得ます。きちんと成長戦略を描いたうえで、未来の金融資産形成を目指してみてはいかがでしょうか。

>>株式・FX投資で失敗した30代サラリーマンが成功?

体験したからこそわかった「投資で失敗しないための秘訣」とは?

【人気記事ランキングトップ7】