金融庁は2019年3月「投資用不動産向け融資に関するアンケート調査結果」を発表しました。個人が投資目的で不動産を取得するための融資に関して、その規模や金融機関の管理態勢を把握することを目的とした調査です。調査内容をもとに、不動産投資、つまり投資用不動産向け融資の真実と今後の動向を考えてみましょう。

(本記事は2019/06/24配信のものを2020/05/25に更新しております)

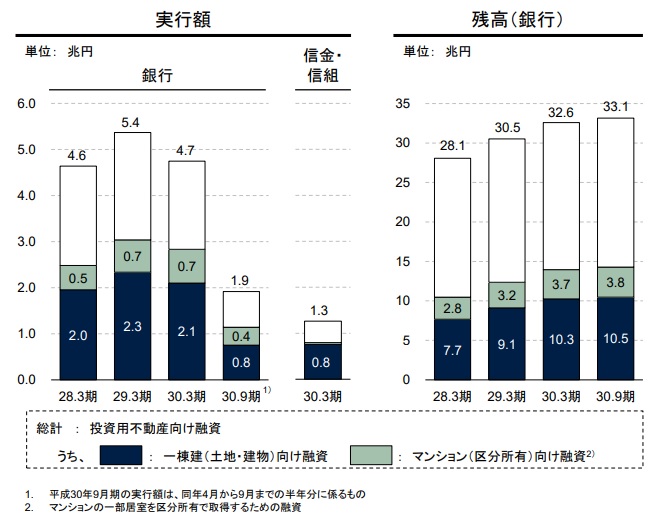

土地所有者や富裕層の節税・資産運用ニーズの高まりを背景に、投資用不動産向け融資の規模はここ数年拡大していました。融資実行額は2017年3月期をピークに減少していますが、貸出残高は増え続けています。

出典:金融庁「投資用不動産向け融資に関するアンケート調査結果」(平成31年3月)

こうしたなかで起きたのが、シェアハウス「かぼちゃの馬車」向け融資に関する問題です。投資家が提出する資産状況などの資料を不動産業者が改ざんし、金融機関側もそれを半ば黙認するかたちで融資を実行していた、というものでした。

またそれとは別に、一つの物件に対して一つの新設法人で融資を申し込み、投資家個人の借入総額を金融機関側から見えにくくする「1法人1物件スキーム」のような、グレーゾーンとも言える手法も明るみに出ました。

この状況を問題視した金融庁が、1棟建て収益物件向け融資を中心に、金融機関の融資規模・管理態勢を把握すべく実施したのが今回のアンケートでした。

アンケート調査から、興味深い結果をいくつか挙げていきます。まず、銀行の収益に対して、投資用不動産向け融資がどれくらい貢献していたかについてです。一部の銀行では、収益全体に占める投資用不動産向け融資の貸出利息の割合が突出していました。つまり、収益の大部分を投資用不動産向け融資に頼っていたのです。

しかし、それはごく一部の銀行で、他の銀行では、投資用不動産向け融資の貸出利息が収益に占める割合は10%以下という水準でした。

管理体制については、様々な問題が浮上しています。97%の銀行が「不動産業者が紹介した顧客に融資を実行したことがある」と回答していますが、そのうち「紹介業者との取引を開始・停止する要件・基準を設けている」のは14%程度。つまり多くの銀行は、顧客を紹介してくる不動産業者の適法性や信頼性を確認していなかったということです。

また、多くの金融機関が投資用不動産への貸し出しを「住宅ローンの延長」ととらえていたため、長期的な事業・収支計画の妥当性を見極めることができていなかったこともわかりました。

融資審査の際、顧客(投資家)の財産・収入の状況を確認するために、業者経由で書類のコピーを入手するのみで、原本確認が徹底されていない状況も明らかになりました。

顧客に対する「リスク理解度の確認」についても、必ずしも徹底されていませんでした。金利変動リスクといった融資条件の説明はきちんと行うものの、不動産特有のリスク(空室率上昇、大規模修繕、サブリースなど)についてのリスクを説明していない銀行が相当数あったのです。

なお、いずれの問題も2019年3月期のアンケート実施時点の結果であり、それ以降は金融機関の管理体制において改善がみられるようです。

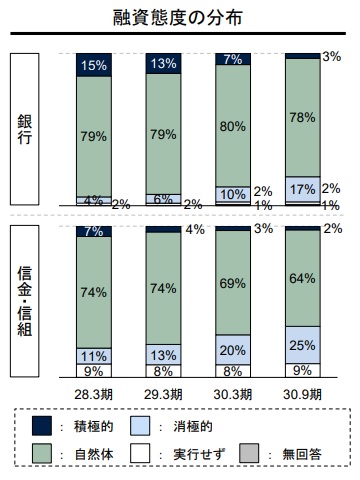

昨年の投資用不動産向けの問題を受けて、金融機関の融資態度はどのようになったのでしょうか。やはり「積極的」は減少し、「消極的」とする金融機関が増加しています。しかしながら、「自然体」とする銀行(78%)、信金・信組(64%)が大半を占めている状況は変わりありません。

出典:金融庁「投資用不動産向け融資に関するアンケート調査結果」(平成31年3月)

つまり、今後多くの金融機関は、積極的でも消極的でもなく、これまでと同じの姿勢で融資を実行していくと考えられます。これは、事業を真面目に取り組む不動産オーナーにとってはいいニュースと言えるかもしれません。

長期的な収益を得る手段として、古今東西を問わず活用されてきた賃貸経営。ここ数年でさまざまな問題が明るみに出ましたが、金融商品としての不動産の魅力や優位性は変わっていません。ただし、そこには多数のリスクが存在するのも事実です。今後は一層リスクに注意しつつ、不正行為に手を染めない誠実な姿勢で取り組むことが、不動産オーナーに求められるでしょう。

【2020年4月度人気記事ランキングTOP7】