初心者の知るべきメリット(7)

一定の資産を保有している方は、「相続税」に注意が必要であり、この税自体は亡くなった人(被相続人)から財産を相続した人、つまり相続人に対して課税される税金のことです。例えば、現金や預貯金はもちろん、有価証券や貴金属・宝石、さらには土地や家屋なども相続税の対象となります。

また、自分は相続税を支払うほどの資産がないと考え相続税対策を行っていなかった方が突然亡くなり、相続人の方が想定外に相続税を納めなければならなくなったというケースが、実は増えているともいわれています。そのような資産がある方は、負担を掛けることなくより多くの資産を次世代へ引き継ぐことができるよう、あらかじめ準備しておくべきでしょう。

ただし相続税は、事前にきちんと対応しておくことによって「節税」することが可能となります。そのためには、相続税の仕組みについてきちんと知ったうえで、保有している資産をどのようにすれば相続税を減らせるのかを理解しておく必要があります。とくに、不動産投資によって賃貸経営をはじめることは、相続税対策として有効な手立てとなるのです。

今回は増税傾向にある相続税の概況とその対策として不動産投資がどのような効果をもたらすのかをみていきましょう。

(本記事は2018/07/30配信のものを2022/12/28に更新しております)

財務省が発表している統計資料「相続税の課税件数割合及び相続税・贈与税の推移」によると、2008年のリーマン・ショック以降、日本の相続税収は増加していることがわかります。2008年の相続税の税収が約1兆5,000億円弱に対して、2017年は2兆1,150億円、約10年で約6,150億円の増収となっているのです。このことは、コロナ禍前までにおいては日本の景気が回復しているだけでなく、税制の改正や相続税に対する当局の目が厳しくなっていることも意味しているといえます。

特に、税制改正により2015年1月1日以後の相続について基礎控除の引き下げ等が行われたことで、相続税の対象となる人が大幅に増えました。国税庁の報道発表資料によると、年間死亡者数(被相続人数)に対する被相続人数の割合は、2014年が4.4%であったのに対し2015年では8.0%と前年より2倍近くも増えており、実際に2015年の相続税納税者は前年の約16万人から約33万人と2倍以上となったともいわれております。

このような税制の背景もあるため、相続税対策として不動産投資に取り組む方が増えています。特に不動産投資のように節税効果の高い施策は人気があり、資産の形成という観点からも注目を浴びているのです。「より多くの資産を次世代へ引き継ぎたい」という気持ちは多くの人が共有するところなのでしょう。しかし、なぜ不動産投資が相続税対策になるのでしょうか。その背景には、日本の税制が関係しています。

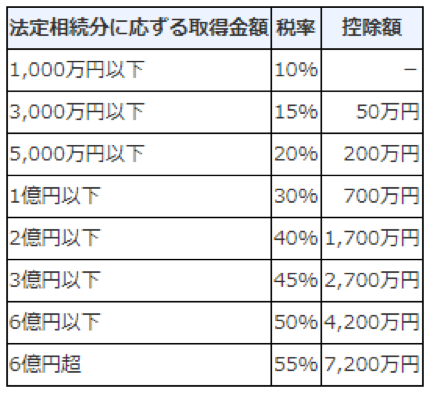

そもそも相続税額の計算は、相続税の対象となる資産の合計から債務などを差し引き、そこからさらに基礎控除を差し引いた後の金額(課税遺産総額)に対して、一定の税率をかけて求められます。相続税の基礎控除額は、「3,000万円 + 600万円 × 法定相続人の数」となります。また、相続税の税率は金額によって異なり、以下の速算表によって求められます。

※「相続税の税率」国税庁

ただし、現金や預金はその金額がそのまま相続財産の評価額になるのに対し、不動産の評価額は時価よりも低く評価されるのが一般的です。しかも賃貸に出されている不動産の場合、建物も土地も相続税の評価が低くなります。それでは次は不動産が現金や預金と比べてどのくらいまで評価が下がり、その結果、どれくらい相続税の節税につながることとなるのかをみていきましょう。

現金や預貯金、あるいは株式などを相続する場合、相続税評価額はそのままの金額で計算します。例えば、1億円の現金を相続する場合、相続税評価額は1億円となります。一方、不動産の場合はどうでしょうか。

不動産の相続税評価額は、土地と建物に分けて計算していきます。まず土地の評価額は、主に路線価が用いられることから実勢価格の約80%となるため、その時点で現金などよりも課税価格が少なくなります(路線価のつけられていない土地の場合は、固定資産税評価額をもとに計算する「倍率方式」が用いられます)。次に建物の評価額は、固定資産税評価額がそのまま相続税評価額となります。一般的に、固定資産税評価額は建築費の約50~70%(自治体によります)で設定されています。

仮に、実勢価格5,000万円の土地に、5,000万円で建物を建てたとすると、相続税評価額は下記のように計算されます。

土地:5,000万円×80%=4,000万円

建物:5,000万円×60%=3,000万円

(固定資産税評価額を建築費の60%として計算、評価減は全くないものとする)

土地・建物合計:4,000万円+3,000万円=7,000万円

この例では、土地と建物の合計額は7,000万円(現金の70%)の評価額となり、現金よりも3,000万円(30%)低くなっています。このことから、現金より不動産の方が相続税が優遇されているとわかります。その背景には、現金などの資産ではなく、国として不動産という資産を保護したいという税制上の背景があるのです。それぞれの違いを理解していれば、相続税対策を進めやすくなります。

しかし、不動産による相続税対策の効果はこれだけではありません。不動産投資の場合にはさらに相続税評価額が低くなるケースが多いのです。

では、具体的に、現金と投資用不動産とで相続税額がどのくらい違うのかをシミュレーションによって比較してみましょう。相続財産の金額はともに1億円とし、子ども2人が相続人となる場合で考えてみます。それぞれの計算方法は次の通りです。

相続財産が現金・預金のみの場合、相続税評価額はそのまま1億円となります。ここから、基礎控除額である4,200万円を差し引いた金額、つまり5,800万円が課税遺産総額になるというわけです。

1億円-(3,000万円+600万円×2)【基礎控除額】=5,800万円【課税遺産総額】

この課税遺産総額から、相続税の総額を計算します。相続税の総額は、各法定相続人が法定相続分を取得したものとして計算されます。このケースでは、子供2人はそれぞれ2,900万円ずつ相続することになるため、以下のように子供1人につき負担すべき相続税額は、2,900万円×15%-50万円=385万円、合計の相続税額は、385万円+385万円=770万円となります。

1,000万円を超え3,000万円以下の相続税率は15%、控除額50万円

2,900万円×15%-50万円=385万円【子供1人につき負担すべき相続税額】

385万円+385万円=770万円【合計の相続税額】

一方、投資用不動産(賃貸に出している不動産)の場合はどうでしょうか。現金1億円でそのまま保有するのではなく、1億円で2,500万円の区分ワンルームマンションを4部屋購入したケースで考えてみます。

まず、1部屋あたりの相続税評価額を、土地と建物に分けて計算します。

路線価から土地部分の価格を求めると、50万円×(300平方メートル×2000/50000)=600万円

これに「貸家建付地の評価減」と賃貸状況を反映させると、600万円×(1-0.8×0.3×1)=456万

さらに小規模宅地等の特例を適用し、456万円×0.5=228万円

すなわち、1部屋あたりの土地の相続税評価額は、228万円となります。

50万円【路線価】×(300平方メートル×2000/50000)【土地の持分面積】×(1-0.8【借地権割合】×0.3【借家権割合】×1【賃貸割合】)=456万円

小規模宅地等の特例を適用すると、

456万円×0.5=228万円【1部屋あたりの土地の相続税評価額】

固定資産税評価額に賃貸状況を反映させると、300万円×(1-0.3×1)=210万円

すなわち、1部屋あたりの建物の相続税評価額は、210万円となります。

300万円【固定資産税評価額】×(1-0.3【借家権割合】×1【賃貸割合】)=210万円【1部屋あたり建物の評価額】

土地と建物を合計した1部屋あたりの相続税評価額は、

(228万円【土地】+210万円【建物】)×4部屋=1,752万円【相続財産評価額】

したがって、4部屋合計の相続税評価額は、438万×4部屋=1,752万円となり、4部屋合計の相続税評価額が基礎控除額4,200万円を下回ります。そのため、課税遺産総額は0となり、相続税はかからないことになります。

1,752万円-(3,000万円+600万円×2)【基礎控除額】<0

上記のケースでは、投資用不動産で所有することにより、相続税評価額は1億円から1,752万円と大幅に圧縮されました。現金と投資用不動産を比べると、課税遺産総額では5,800万円、相続税額では770万円も差が出ることがわかりました。

なぜ、課税遺産総額や相続税額にこれだけの違いが生じるのでしょうか。その理由は、先に述べたように、そもそも不動産は現金などと比べて相続税評価額が低くなるためです(路線価や固定資産税評価額をもとにしているため)。

加えて、賃貸に出されている不動産の場合は具体的には、土地では「小規模宅地等の特例」で50%、「貸家建付地の評価減」で約20%(借地権割合により変動)、建物では「借家権割合による評価減」で30%、評価額が低くなります。他に保有している不動産や、物件の賃貸状況によって適用の度合いは異なりますが、マンション経営の場合は一般的に、実勢価格の約3分の1にまで評価額が低くなるといわれており、その結果、相続税額に大きな違いが生じ例えば上記のように770万円もの相続税を節税できるのです。

不動産投資による相続税対策のなかでも、特に都心部のワンルームマンションが、相続税対策、さらには「相続(争続)対策」にも向いています。ワンルームマンション経営によるその理由は大きく3つあります。

現金1億円で相続税対策として賃貸物件を購入する場合、一棟物件よりもワンルームマンション(区分所有マンション)を複数戸購入するほうが、

ということから、柔軟な資産運用が可能というメリットがあります。

近年、相続税対策としてよく聞くのは郊外のアパート建設ですが、将来にわたる需要が見込めるか心配な方も多いでしょう。実際に地方や郊外が抱えている問題として、空室率が高い、空室期間が長い、大学の都心回帰、地元企業の撤退、大型店舗の閉店リスクなどがあります。

その点、都心部では空室率が低く空室期間も短いことはもちろん、今後にわたり人口の増加が予想されます。特に単身者の増加は顕著です。東京都の世帯数予測によると、一般世帯数に占める単独世帯の割合は、2035年には東京都全体で47.5%、東京23区では50.2%と、半数の世帯が単独世帯となると予測されています。したがって、都心部の単身者向けワンルームマンションであれば今後も堅調な賃貸需要が期待できるといえます。

さらには東京オリンピックを契機として各エリアで再開発が進むなど、都心部では将来にわたり賃貸需要が期待できる要因が数多くあります。

ワンルームマンションのなかでも、都心部は地方や郊外と比べて物件の資産価値が高いにもかかわらず、建物の固定資産税評価額は地方や郊外のワンルームマンションと大きく変わらないのが実情です。そのため、都心部のほうが実勢価格と固定資産税評価額との開きが大きくなる傾向があり、現金を不動産に換えたときの圧縮効果が高くなります。さらには上記のようにマンションを賃貸に出すことで得られる3つの軽減措置もあります。

また、生前には家賃収入により、生活資金や介護費用等に充てることもできます。日々貯金を取り崩して財産を減らすのではなく、現金を不動産に換えて相続税対策としてマンション経営を行えば、マンションという資産から安定した家賃収入を将来にわたり継続的に得ることができます。そのため、財産を減らすことなく次世代に引き継ぐことができるのです。

富裕層の税金対策として有名なものに、タワーマンション節税があります。マンションの高層階は低層階よりも大幅な高値で売買されるにもかかわらず、固定資産税評価額はマンション1棟の評価額を部屋ごとの床面積で割って計算しているため、同じ床面積であれば一律であることを利用したものです。極端な例ですが、時価1億円の30階も、3,000万円の2階も、同じ床面積であれば同じ固定資産税を払っていたわけです。同様に、相続税評価額も上の階層に行くほど時価との差が激しくなります。

高層階の所有者は節税になり、低層階は実際の時価に比べて割高な税負担となっているため不公平感が出ています。この状況を受け、平成29年度税制改正において見直しが行われました。高さ60メートルを超える新築のタワーマンション(2017年4月以降に売買契約が始まり、2018年度以降に課税対象となるもの)に関しては、固定資産税と不動産取得税を算出するにあたり、階層や天井高、附帯設備の程度等による補正を行うこととなりました。

相続税はというと、2020年2月末時点ではまだこれといった税制改正や通達は出ていません。ただし、被相続人が亡くなる直前にタワーマンションを購入し、相続税の支払い直後に売却するようなことをするならば、それは悪質な租税回避として国税庁から指摘されるケースもあり、また固定資産税と不動産取得税についての税制改正がされたということは、いずれ相続税にもメスが入る可能性がありますので、注意が必要です。

相続税の仕組みをあらかじめ知っていれば、節税することは可能です。相続税の課税対象となる場合、まとまった金額を納付しなければならないケースもあるため、きちんと対策をしていなければ、あとで困ることになりかねません。そうした事態にならないよう、相続税の税制について把握しておきつつ、不動産投資に着手してみましょう。資産を現金のままにしておくのではなく、投資用不動産に変えて賃貸に出すだけで、相続税を減らせるケースも少なくありません。

また、あらかじめシミュレーションを行うことで、いかに相続税評価額を下げ、資産を目減りさせずに次世代に引き継がせることができるのかを把握できます。最近では2015年の税制改正により、相続税の対象となる人は増えている傾向ですので、自分の資産全体・相続人対象者などをよく考慮したうえで、相続対策を是非とも検討していきましょう。

もっとも、相続税の税制について知ることは、節税のためだけにとどまらず、いずれ訪れてしまう時に備えるためでもあります。たとえ相続税の課税対象とならない場合であっても、相続に備えていなければ、財産について家族・親族が争う「争族(争続)」となってしまう可能性があります。相続への備えとして次世代のために「今」できることがあると、まずは知ることが大切です。

例えば、不動産投資を行う場合においても、相続税評価額の圧縮効果に着目するだけでなく、平等に分けられる不動産は何か、将来にわたって賃貸需要が見込め、資産であり続ける不動産は何かという視点にも着目するのが大切です。この点を考えてみると、やはり都心のワンルームマンションは相続に備えるうえでも有効な選択肢の一つといえるでしょう。

また、相続への備えとしては、誰にどれだけの財産をどのような形態で引き継ぐのか、判断能力があるうちに家族と相談して決めておくこと、遺言や家族信託といった形で明確にしておくことなども求められます。

土地と建物の相続税評価額は現金に比べ低くなりやすく、他人に貸したり小規模宅地等の特例を利用したりして大幅に相続税評価額を減らすことができるため、相続税の計算上、不動産が現金や預金よりも有利ということがお分かりいただけたと思います。

しかしながら不動産投資においてもっとも重要なのは、入居者を確保し家賃収入を得ることにより、着実に資産を形成していくという点にあります。 近年、地方や郊外などで相続税対策を目的としたアパート建設が盛んに行われていますが、建設してからのアパート経営は果たして大丈夫でしょうか。

賃貸需要が見込めないような地域で建ててしまい、空室率が高いうえに家賃も大幅に下がるなどして思うように家賃収入が得られず、借入金の返済が滞ってしまった、というケースが毎年のようにメディアで報道され、問題視されています。またこのようなアパートは資産価値も低いものです。

節税にばかり気をとられず、賃貸経営として成り立つ立地・場所なのかどうかをよく考慮した上で、マンション経営やアパート経営といった不動産投資を行うことが大切です。

【初心者の知るべきメリット】シリーズ