少子高齢化が叫ばれて久しくなりました。団塊の世代ジュニアである現在40代前半~30代後半の現役バリバリの世代の年金は、現在の受給者よりも確実に少なくなると言われています。現在の現役世代が納めている年金はいわゆる「仕送り方式」であり、現在の高齢者へ振り込まれています。

今の制度が続く限り、団塊ジュニアの年金を支払うのはその子供達の世代になります。少子化が進み、働く現役世代が少なくなればもらえる年金は少なくなる、この事実は近い将来確実に私達の目の前に突きつけられることになるでしょう。

とは言え、悲観してばかりではいられません。現在と過去とで環境が変わるのは、いわば当たり前のこと。現状を嘆いてもしかたないし、過去を羨んだところで何も始まりません。過去の価値観や情報に縛られるのではなく、今・現在を見つめて情報を集め、行動していくことが必須となってきます。

今私達にできることは何か?初心者でも始められることは何か?それに必要な情報は?この記事では、まず取っ掛かりとなる「NISA」と「インデックス投資」に関する知識について紹介します。

(本記事は2019/07/28配信のものを2020/07/04に更新しております)

「NISA」は小額投資非課税制度と呼ばれる、国民が投資への興味をもつことで将来への資金作りを発展するようにと設けられた、国が定めた制度です。

NISAは年間120万円を上限に投資(株式・投資信託等の金融商品の購入)に回すことができ、そこで得られた利益については課税がされないという仕組みになっています(通常株で得られた利益については約20%課税されます)。投資を始めて5年目末に利益が確定し、購入ベースで合計最高600万円までがその制度内で運用することができます。

また、後から追加された「つみたてNISA」も非常に有効な運用方法です。これはNISA(一般NISA)の投信積み立て版です。金融庁が認めた投資信託のみが投資対象であり、毎年40万円までの新規買付枠が2037年まであり、投資してから20年目末に利益が確定され、購入ベースで合計最高800万円までを運用することができます。(※一般NISAとつみたてNISAは同じ年においてはどちらか一方しか選べません。)

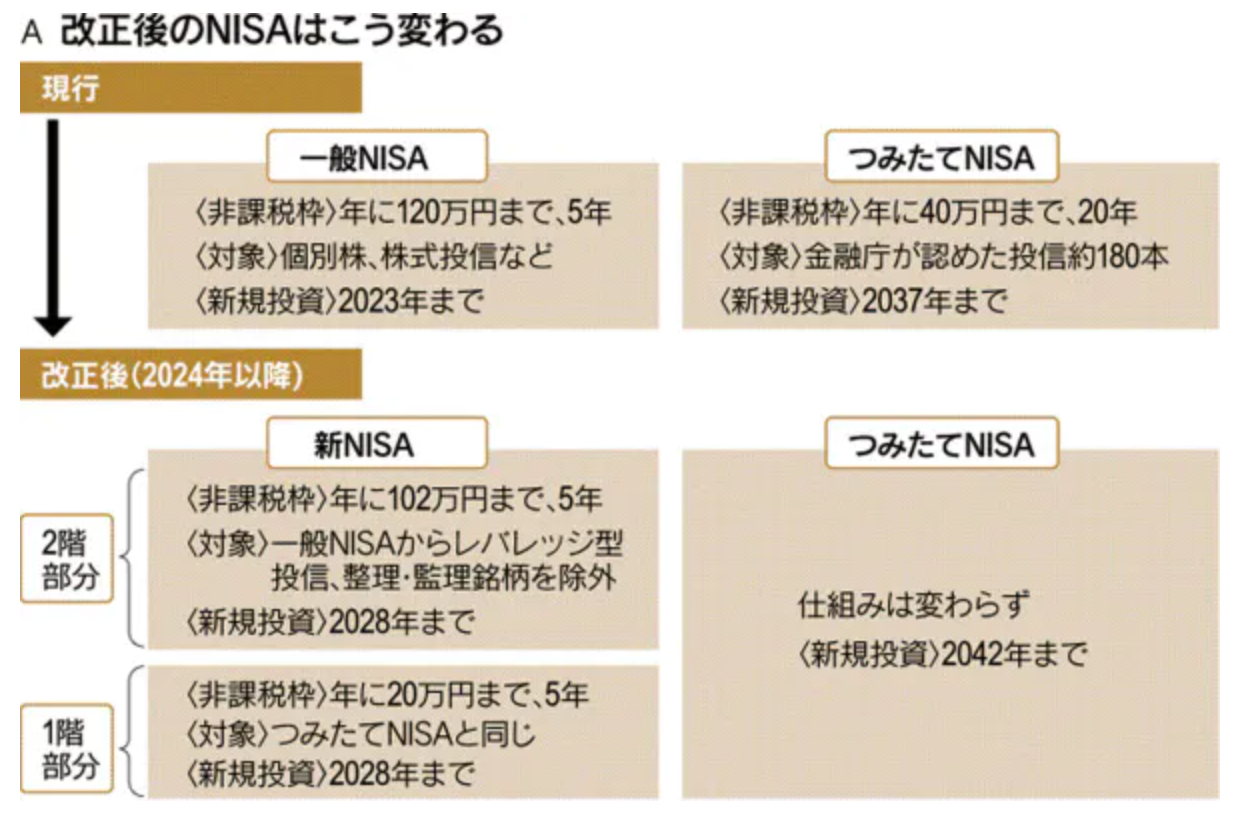

ちなみに、2020年6月末時点においてNISA関連法の改正案が成立済みであり、一般NISAにおいて大きな変更がなされています。

一般NISAにおける現行制度での新規買付は2023年までとなり、2024年からはの新制度においては一般NISAを「新NISA」として、まず年間102万円・5年間の非課税枠、投資対象はこれまでの一般NISAからレバレッジ型投信と整理・管理銘柄を除き、新規投資を2028年までとした「2階部分」があります。そしてもう一つ、年間20万円・5年間の非課税枠、投資対象はつみたてNISAと同じ、新規投資を2028年まで、とした「1階部分」との二階建ての制度へと変更されます。

また、つみたてNISAは現行制度と同じ仕組みのまま、新規投資が2042年までと延長されています。

本改正によって、ハイリスク・ハイリターンな投機ではなく、これまで以上に積み立て投資の重要性を強く意識させることで本当の意味での中長期投資を推進することを狙っているのではないかと考えられます。

参照:日本経済新聞電子版:2020年5月25日「法改正でNISAどう変わる? 仕組みと賢い使い方」

まずは資産運用により、銀行の普通預金よりも増える可能性が高いということです。現在メガバンクであっても金利は0.001%程度。これでは何年預けていても増えていくということはほぼないと考えて良さそうです。一方運用することにより、仮に100万円を年利3%で10年間運用したとすると、約130万円まで増えることになり、普通預金とは桁違いのメリットが生じます。

資産運用で得られた利益については、これまで20%が課税されていました。上でも述べた通りですが、NISAを使用した場合、非課税となります。メリット①の例で見ると、30万円増えたところが以前ならば24万円しか手元に残らなかったところ、30万円まるまる残るということになります。

他にも100円から始められる、5年運用が終わったあとも継続できるなどありますが、上記メリットがNISAの一番の特徴と言えます。

では逆にデメリットは何でしょうか?結論から言ってしまうと、「メリットに付随する不便さ」が生じるだけで、デメリットと言える程のことはありません。例えば、非課税期間は5年だけとか、口座は1つだけしかもてないといったこととなります。

唯一デメリットと呼べるのは、まだまだNISAを利用できる投資商品が少ないといったところでしょうか。しかしこれも裏を返せば「少ないから迷わずに済む」という見方もできます。

NISAの仕組みやメリット・デメリットはおおまかに理解いただけたでしょうか。「制度の概要やメリットはわかった。でも実際何に投資をすればいいの?投資ってギャンブルでしょ?」という声が聞こえてきそうです。そういった方にはずばりインデックス投資をおススメします。

日経平均とかTOPIX、ダウ平均という言葉をニュースなどで聞いたことがあるかと思います。これらは各々の株式市場の平均値を表しています。インデックス投資というのは、簡単に言ってしまうとこの平均の指標に投資することを言います。

一般に投資というと、将来的に伸びるであろう企業に目をつけて、安いうちに投資して成長後に回収するアクティブ投資が注目されがちですが、インデックス投資は指数に投資する手法なので、別名パッシブ投資とも呼ばれています。

上記で述べたように、個別の企業に投資してハイリターンを期待するアクティブ投資とは違って、インデックス投資は指数に投資します。平均が上がれば利益となり、下がれば不利益となりますが、個別で売り買いを繰り返す必要がないため、たまに状況をチェックする程度でOKです。時間が無いとか、いちいち株価の値動きに惑わされたくないといった方にはとても向いています。

これもアクティブ投資との比較となりますが、インデックス投資は個別管理をする必要がないため、運用コストは低く抑えることができます。

かける時間やコストは低めに抑えられるインデックス投資ではありますが、市場の動きに連動していく運用のため、利益は市場平均同等に収まることが多く、期待以上という結果にはならない方法であることも事実です。

一般に、市場の値動きは短期間で簡単に激しく上下するものでありません。過去を振り返ってみると、上がったり下がったりを繰り返しながら、長い時間をかけてゆっくり右肩上がりになっていく傾向があります。ですので、1年~3年程の短期視点ではほとんど効果が得られないというデメリットもあります。

いかがでしたでしょうか?NISAとインデックス投資の併用をおススメしてきました。

基本スタンスとして、長期的な視座に立ち、ゆっくり確実に増やすという点でこの2つは相性が良いといえます。一つ一つ知識を積み上げ、それを複合させることでも将来のリスクヘッジは可能です。

今の時代、何も考えない、何も行動しないのは一番のリスクです。NISAもインデックス投資も株の運用ですからリスクはゼロにはなりません。しっかりと自分の頭で考えたうえ、メリット・デメリットを天秤に掛けながら判断していき、自身の将来に備えてください。

【2020年6月度人気記事ランキングTOP7】